第165回(2023年11月19日実施)日商簿記検定試験の解答速報(簿記1級模範解答掲載)

2023年11月19日(日)施行の第165回日商簿記検定を受験された皆様、お疲れ様でした!

2023年11月19日(日)施行の第165回日商簿記検定を受験された皆様、お疲れ様でした!

試験の手応えはいかがでしたでしょうか?

第158回の試験から問題用紙の持ち帰りが不可能となったため、その影響で各資格学校側で毎回実施されていた模範解答の公開が簿記2級、3級に関しては行われません。

(※簿記1級については試験後に検定のホームページで問題が公開されるため、模範解答が出るところもあります)

詳しくは以下の記事でチェック

![]() 【受験者要チェック!】第158回日商簿記検定試験からの変更点まとめ

【受験者要チェック!】第158回日商簿記検定試験からの変更点まとめ

簿記2、3級受験生の方は仕方がない、、とはいえ簿記1級の模範解答、及び資格学校によっては簿記2,3級を講師が実際に受験した感想動画たるモノがアップされてたりと受験後の振り返りをする意義のあるコンテンツが出ておりますので、その辺りを本記事でまとめてみました。

前半は簿記1級の模範解答、後半で各資格学校の解答・解説コンテンツの公開目安のまとめといった構成となってますので、受験された方はぜひチェックしてみてください!

第165回 日商簿記1級検定試験 模範解答

商業簿記

問1

20X6年度における損益計算書を作成しなさい。

| 自 20X6年4月1日 至 20X7年3月31日 (単位:千円) | ||||

| Ⅰ 売上高 | ( 6,162,115) | |||

| Ⅱ 売上原価 | ||||

| 1 商品期首棚卸高 | ( 648,000) | |||

| 2 当期商品仕入高 | ( 3,941,850) | |||

| 合計 | ( 4,589,850) | |||

| 3 商品期末棚卸高 | ( 538,850) | |||

| 差引 | ( 4,051,000) | |||

| 4 棚卸減耗損 | ( 7,050) | ( 4,058,050) | ||

| 売上総利益 | ( 2,104,065) | |||

| Ⅲ 販売費及び一般管理費 | ||||

| 1 販売費 | ( 810,400) | |||

| 2 一般管理費 | ( 238,800) | |||

| 3 退職給付費用 | ( 5,190) | |||

| 4 貸倒引当金繰入 | ( 13,850) | |||

| 5 減価償却費 | ( 88,772) | |||

| 6 資産除去債務利息費用 | ( 1,082) | ( 1,158,094) | ||

| 営業利益 | ( 945,971) | |||

| Ⅳ 営業外収益 | ||||

| 1 有価証券評価益 | ( 31) | |||

| 2 為替差益 | ( 230) | |||

| 3 受取利息 | 4,687 | ( 4,948) | ||

| Ⅴ 営業外費用 | ||||

| 1 手形売却損 | 87 | |||

| 2 社債利息 | ( 9,773) | ( 9,860) | ||

| 経常利益 | ( 941,059) | |||

| Ⅵ 特別利益 | ||||

| 1 社債買入消却益 | ( 1,970) | |||

| 2 固定資産売却益 | 500 | ( 2,470) | ||

| 税引前当期純利益 | ( 943,529) | |||

| 法人税、住民税及び事業税 | ( 132,500) | |||

| 当期純利益 | ( 811,029) | |||

予想配点:合計15点

(各1点☓15)

問2

20X6年度の貸借対照表における次の(1)~(5)の金額を求めなさい。

| (1)買掛金 | (2)契約負債 | (3)資産除去債務 | (4)社債 | (5)繰越利益剰余金 |

| 504,540 | 160,385 | 29,637 | 291,583 | 923,029 |

予想配点:合計10点(各2点☓5)

会計学

問題1

| (ア) | (イ) | (ウ) | (エ) |

| 減算 | 資産 | 400 | 懸念 |

| (オ) | (カ) | (キ) | (ク) |

| 担保 | 21,526 | 見積り | リスク |

別解:(カ)21,525 でも可。

予想配点:合計10点

(各1点☓6)

(各2点☓2)

問題2

| 株主資本 | その他の 包括利益 累計額 |

非支配 株主持分 |

純資産 合計 |

||||

| 資本金 | 資本 剰余金 |

利益 剰余金 |

自己株式 | ||||

| 当期首残高 | 1,000,000 | 500,000 | 320,280 | △80,000 | 22,400 | 140,520 | 1,903,200 |

| 当期変動額 | |||||||

| 株式の発行 | 100,000 | 100,000 | 200,000 | ||||

| 剰余金の配当 | △20,000 | △20,000 | |||||

| 親会社株主に 帰属する当期 純利益 |

121,430 | 121,430 | |||||

| 自己株式の 処分 |

△2,000 | 20,000 | 18,000 | ||||

| 子会社株式の 売却による 持分の増減額 |

10,080 | 10,080 | |||||

| 株主資本以外 の項目の当期 変動額(純額) |

△3,700 | 75,540 | 71,840 | ||||

| 当期変動額合計 | 100,000 | 108,080 | 101,430 | 20,000 | △3,700 | 75,540 | 401,350 |

| 当期末残高 | 1,100,000 | 608,080 | 421,710 | △60,000 | 18,700 | 216,060 | 2,304,550 |

※負数(借方金額)については、△を付しなさい。

※空欄とすべき箇所については、「-」などを付す必要はなく、空欄のままとしなさい。

予想配点:合計15点

(各1点☓15)

工業簿記

問1

| ① | 120,000円 |

| ② | 80,000円 |

| ③ | 44,800円 |

| ④ | 83,200円 |

| ⑤ | 150,000円 |

問2

| 月初有高 | 578,000 | 当月完成高 | ( 1,890,000) | ||

| 直接材料費 | ( 865,000) | 月末有高 | ( 253,000) | ||

| 直接労務費 | ( 245,000) | ||||

| 製造間接費 | ( 455,000) | ||||

| ( 2,143,000) | ( 2,143,000) |

問3

| 直接材料費差異 | 消費数量差異 | 7,200 | 円 | ( | 借方 | ・ | 貸方 | ) |

| 直接労務費差異 | 賃率差異 | 7,600 | 円 | ( | 借方 | ・ | 貸方 | ) |

| 時間差異 | 5,600 | 円 | ( | 借方 | ・ | 貸方 | ) | |

| 製造間接費差異 | 予算差異 | 8,400 | 円 | ( | 借方 | ・ | 貸方 | ) |

| 能率差異 | 10,400 | 円 | ( | 借方 | ・ | 貸方 | ) | |

| 操業度差異 | 7,000 | 円 | ( | 借方 | ・ | 貸方 | ) |

※ 差異が借方差異であるときは「借方」、貸方差異であるときは「貸方」を○で囲むこと。

問4

| (単位:円) | ||||

| 売上高 | ( 2,852,000) | |||

| 売上原価 | ||||

| 月初製品棚卸高 | 405,000 | |||

| 当月製品製造原価 | ( 1,890,000) | |||

| 合計 | ( 2,295,000) | |||

| 月末製品棚卸高 | ( 585,000) | |||

| 差引 | ( 1,710,000) | |||

| 標準原価差異 | 15,000 | ( 1,725,000) | ||

| 売上総利益 | ( 1,127,000) | |||

問5

| ① | 製造 | 購買 | 営業 | 経理 | 適切なものを1つ○で囲むこと。 | |||||

| ② | 417,750 円 | |||||||||

| ③ | 借方 | 貸方 | 適切なものを1つ○で囲むこと。 | |||||||

| ④ | 期首有高 | 当期購入高 | 当期消費高 | 期末有高 | 適切なものを2つ○で囲むこと。 | |||||

予想配点:合計25点

(各1点☓21)

(各2点☓2)

原価計算

| ア | △20,000,000 | (円) |

| イ | 9,000,000 | (円) |

| ウ | 3,000,000 | (円) |

| エ | 900,000 | (円) |

| オ | △10,100,000 | (円) |

| カ | 4,200,000 | (円) |

| キ | 1,500,000 | (円) |

| ク | (△) 900,000 | (円) |

| ケ | 4,800,000 | (円) |

| コ | 6,920,560 | (円) |

| サ | 19,200,000 | (円) |

| シ | 15,795,878 | (円) |

| ス | 5,695,878 | (円) |

| セ | 20,688,600 | (円) |

| ソ | 17,020,553 | (円) |

| タ | 6,920,553 | (円) |

| チ | 4 | (年) |

| a | 業務 |

| b | 加重平均資本コスト |

| c | 内部利益 |

| d | 回収期間 |

(別解) aは「業務執行」でも可。

予想配点:合計25点

(各1点☓17)

(各2点☓4)

各資格学校の解答速報・解答解説の公開目安情報+α

クレアール

| 模範解答公開目安 |

|

■日商簿記1級 2023年11月19日(日)(試験当日) 19時以降公開予定 ■日商簿記2級・3級 公開なし |

| 解答解説(動画)・講評 公開目安 |

|

■日商簿記1級 2023年11月19日(日)(試験当日) 19時以降公開予定 ■日商簿記2級・3級 公開なし |

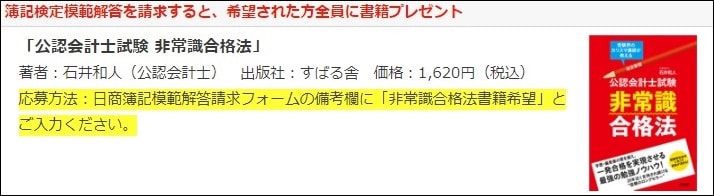

クレアールで簿記検定模範解答を請求すると、シリーズ累計5万部突破のロングセラー書籍である「公認会計士試験 非常識合格法」が希望者全員に無料でプレゼントされます!

最新試験情報はもちろんのこと、難関資格である公認会計士の合格を確実にする「最速合格」ノウハウが満載です!簿記からステップアップを考えておられる方はもちろん、その他の資格勉強にも役立つ情報もありますので、ぜひこの機会にGETして下さい!

TAC(タック)

| 模範解答公開目安 |

|

■日商簿記1級 2023年11月19日(日)(試験当日)17時 公開予定 ■日商簿記2級・3級 公開なし |

| 解答解説(動画)・講評 公開目安 |

|

■日商簿記1級 解答解説 2023年11月20日(月) 19時 公開予定 ※視聴予約が必要となっており、予約すると解説動画ページへのリンクURL・パスワードがメールで送付されます

■日商簿記2級・3級 |

ネットスクール

| 模範解答公開目安 |

|

■日商簿記1級 2023年11月19日(日)(試験当日) 18時より順次公開予定 ■日商簿記2級・3級 公開なし |

| 解答解説(動画)・講評 公開目安 |

|

■日商簿記1級 講評動画 2023年11月19日(日)(試験当日) 18時 公開予定 ■日商簿記1級 解説講義動画 2023年11月20日(月)(試験翌日) 16時以降に公開予定 ■日商簿記2級 講評動画 2023年11月19日(日)(試験当日) 15時30分 公開予定 ■日商簿記3級 講評動画 2023年11月19日(日)(試験当日) 12時30分 公開予定 |

大原

| 模範解答公開目安 |

|

■日商簿記1級 2023年11月19日(月)(試験翌日) 17時 公開予定 ■日商簿記2級・3級 公開なし |

| 解答解説(動画)・講評 公開目安 |

|

■日商簿記1級 解答解説動画 2023年11月21日(火) 19時 公開予定 ■日商簿記2級・3級 公開なし |

なお、各資格学校ごとの解説動画・講評動画については記事内で再生できるよう以下にまとめておりますので、各校解説を見比べなどにご活用ください!

日商簿記検定の合格発表について

日商簿記検定の合格発表日については、受験申込を行った商工会議所によって異なりますので、詳しくは各商工会議所のホームページにて確認する必要があります。

一応、以下の記事の中盤あたりに各都道府県の商工会議所のリンクを掲載してますので、ぜひ参考にしてください!

また、合格発表日以降でWEB成績照会サービスで成績確認も可能となってますので、そちらもぜひ活用していってください!

例)

東京商工会議所の日商簿記検定のWEB紹介申込みページ

https://www.kentei.org/boki/mousikomi.html